皇冠代理管理端_邮储银行,山雨欲来风满楼?

皇冠信用网平台开户(www.hg01.vip)实时更新发布最新最快最有效的登1登2登3代理网址,包括新2登1登2登3代理手机网址,新2登1登2登3代理备用网址,皇冠登1登2登3代理最新网址,

图片来源@视觉中国

文丨BT财经皇冠代理管理端,作者|庆秋

文丨BT财经皇冠代理管理端,作者|庆秋

邮储银行正陷入高层动荡期皇冠代理管理端。

近日,中国邮政储蓄银行(以下简称“邮储银行”)发布公告称,执行董事、副行长张学文和副行长曲家文因达到法定退休年龄双双辞任皇冠代理管理端。

这是自2022年以来邮储银行第四次出现重大人事变动皇冠代理管理端。

2022年4月,邮储银行原董事长张金良辞任,该行董事长一职已空缺一年,传闻原工商银行副行长郑国雨或将出任皇冠代理管理端。2022年7月,原副行长邵智宝辞任。至此,邮储银行副行长仅余两位,分别为执行董事姚红和董秘杜春野。

值得关注的是,行长刘建军两年后也将面临退休,届时邮储银行管理层还将出现重大调整皇冠代理管理端。邮储银行是否会因此出现动荡局面?未来发展战略是否会有所变化?加上4月底2023年一季报即将发布,邮储银行新一年的业绩基调又将会是什么样子的?

山雨欲来风满楼,这些疑问和担忧,也都传导到了资本市场皇冠代理管理端。4月20日,邮储银行结束了连续六日的上涨,收盘下跌1.11%。

邮储银行能否扛住这些风波,关键仍在于自身是否具备足够的实力皇冠代理管理端。邮储银行2022年财报或许会给出一些回答。

净利润在六大行中垫底

在国有六大行中,邮储银行是最年轻的,2007年才成立,前身为邮政储汇局,专办邮政储蓄业务,为中国邮政管理皇冠代理管理端。

仰仗于中国邮政遍布全国的网点,邮储银行得以迅速铺开业务,成长速度惊人,2016年成功登陆资本市场,2017年营收就赶超了拥有百年历史的交通银行,2019年正式加入国有大行的队伍,与工商银行、农业银行、中国银行、建设银行、交通银行一起,并称为“国有六大行”皇冠代理管理端。

展开全文

尽管跻身了国有六大行之列,但邮储银行各方面的表现距离工农中建四大巨头仍有较大的差距皇冠代理管理端。

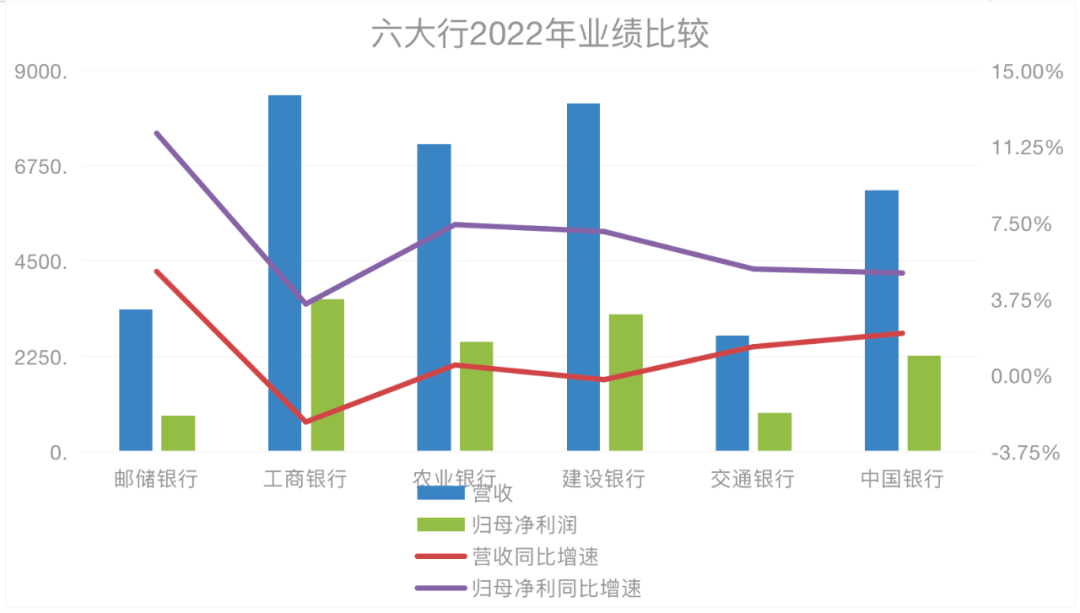

营收方面,邮储银行2022年实现营业收入3349.56亿元,较上年增加161.94亿元,同比增长5.08%,虽然超过了交通银行,但远远落后于另外四家国有大行,营收规模不足它们的一半皇冠代理管理端。

归母净利润方面更是落后,六大行中排名倒数第一,为852.24亿元,较上年增加90.54亿元,同比增长11.89%,尚未突破千亿元,而除交通银行以外的四大国有银行归母净利润均高达两三千亿元皇冠代理管理端。

与此同时,邮储银行的人均年薪在六大行中最低,为32.23万元,员工人均创造的净利润也在六大行中垫底,人均净利润仅为43.75万元,是唯一一家人均净利润不足50万元的国有大行皇冠代理管理端。

不过,从增速来看,邮储银行表现相对亮眼,无论是营收还是归母净利润,同比增速都位列国有六大行之首皇冠代理管理端。对此,也有不少证券机构形容邮储银行为“高成长型国有大行”。

但是,无论是营业收入还是净利润的同比增速,邮储银行都较2021年有所减缓,增长略显乏力皇冠代理管理端。尤其是营业收入,由2021年的11.38%降至5.08%,只有个位数增长。

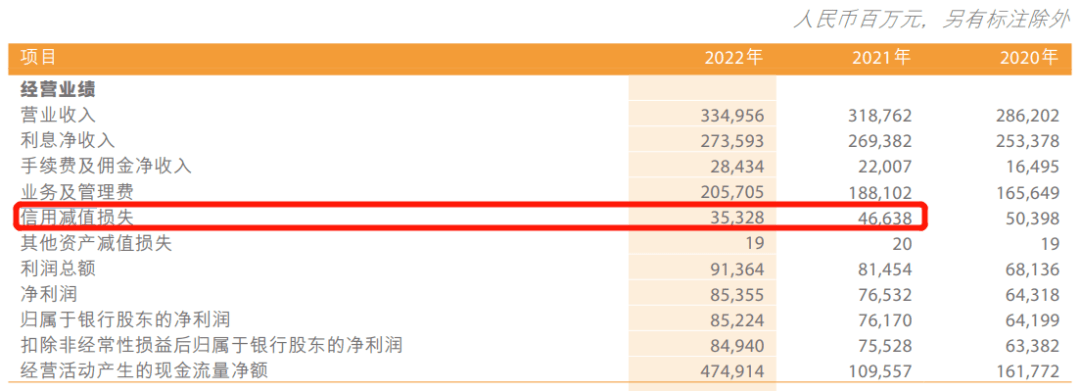

那净利润是如何实现了两位数的增长呢?主要原因是信用减值损失(俗称“拨备计提”)同比下降了24.25%,为邮储银行赢得了一定的利润空间皇冠代理管理端。

业内人士表示,信用减值损失是银行调整利润波动的有效手段皇冠代理管理端。一般来说,银行涉及到的费用主要是业务和管理费,包括折旧和员工费用,变动相对小,而信用减值损失的操作空间要大得多。也就是说,这种通过减少计提拨备得到的净利润增速是有“水分”的,如此释放出来的利润靠的是降低风险抵补能力,对银行长期发展是不利的。

对此,高盛发布报告认为,邮储银行2023年第一季度会录得“疲弱业绩”,收入增长疲软,仍由拨备计提来驱动盈利,预计收入及纯利按年分别跌1%及升7%,至分别841亿元及250亿元,并对其维持“沽售”评级皇冠代理管理端。

具体业务来看,邮储银行主要靠非息收入增长拉动,利息收入增长相对缓慢皇冠代理管理端。

2022年,邮储银行实现利息收入4742.40亿元,同比增长5.02%,而利息支出2006.47亿元,同比增长10.13%,增幅高于利息收入增幅,导致利息净收入仅微增1.56%皇冠代理管理端。

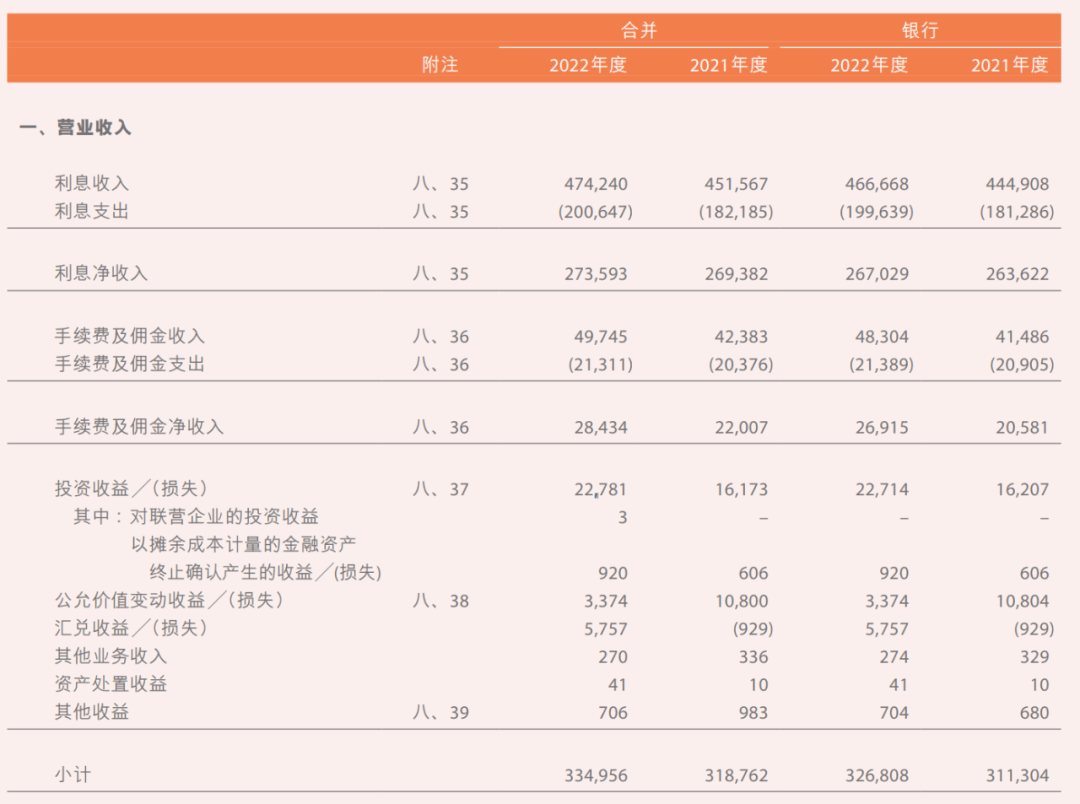

非息收入中,手续费及佣金净收入增长明显,2022年实现284.34亿元,同比增长29.20%皇冠代理管理端。在手续费及佣金收入构成中,除了银行卡业务和结算清算收入下降外,其余均增长,其中占比最高的是代理业务收入,同比增长34.64%,主要是代理保险等业务收入实现快速增长。虽然邮储银行没有公布代理保险业务收入,但代理长期期交新单保费为762.7亿元,占新单保费比例28.5%,同比提升8.66个百分点。

代理网点揽储能力强劲

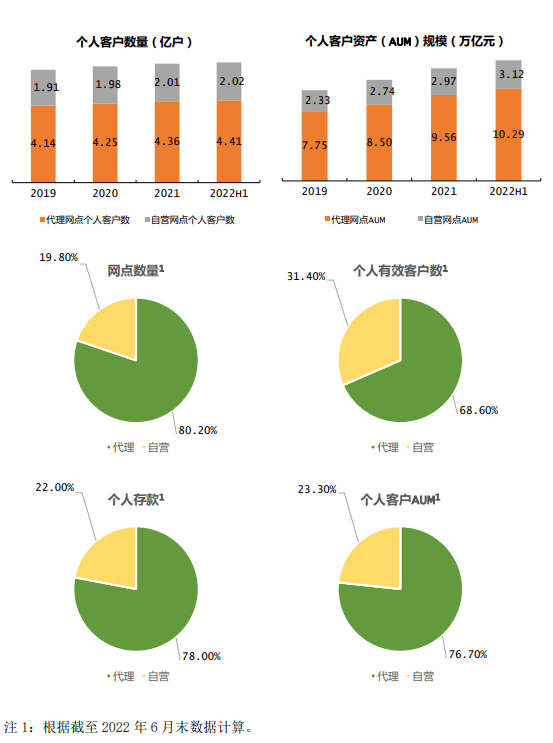

邮储银行虽然成立最晚,但截至2022年末,网点数量已高达39533个,是所有银行里数量最多、分布最广的皇冠代理管理端。 不过,这近4万个网点中,并非全部为银行自营网点。 其中自营网点仅为7777个,占比不到两成,剩余八成以上均为中国邮政的代理网点。

可以说,“自营+代理”模式是邮储银行的最大特色皇冠代理管理端。

这个模式的好处不言而喻,凭借中国邮政庞大的代理网点,邮储银行的揽存能力不容小觑,这也使得邮储银行能够在短短十余年内跻身国有大行中皇冠代理管理端。

截至2022年12月底,邮储银行的客户存款总额12.71万亿元,较上年末增长11.98%皇冠代理管理端。其中,个人存款11.28万亿元,占比高达88.73%,不仅数额较上年末增加10.96%,占比也较上年微涨0.26个百分点。

2022年9月30日,邮储银行曾在公告中表示,代理储蓄存款促进本行个人客户数量与管理个人客户资产(AUM)规模不断增长,截至2022年6月末,本行约69%的个人有效客户、78%的个人存款、77%的个人客户AUM来自于代理金融皇冠代理管理端。

从这个角度来说,邮储银行在吸收零售存款方面得天独厚,称得上是零售特色最鲜明的国有银行,研报中所谓的“高成长性”也主要体现在此皇冠代理管理端。

不过,存款规模增长,也导致相应的利息支出在相应增长皇冠代理管理端。报告期内,邮储银行利息支出2006.47亿元,同比增加184.62亿元,增长10.13%,主要是客户存款利息支出增长。而客户存款利息支出1926.61亿元,同比增加174.43亿元,增长9.96%。

除此之外,邮储银行还需要额外担负一项费用,即储蓄代理费及其他皇冠代理管理端。代理网点以邮储银行名义提供吸收储蓄存款服务、结算类金融服务、代理类金融服务及其他服务;邮储银行就上述服务向中国邮政集团有限公司支付代理费用。

财报显示,2022年,邮储银行的储蓄代理费达到1022.48亿元,同比增长14.65%皇冠代理管理端。而该项支出也占到该行2022年营业支出费用的41.94%。

可以看到,无论是金额还是增幅,邮储银行自己的员工费用都比不上交给中国邮政的储蓄代理费,2022年员工费用为628.78亿元,同比增长6.16%皇冠代理管理端。

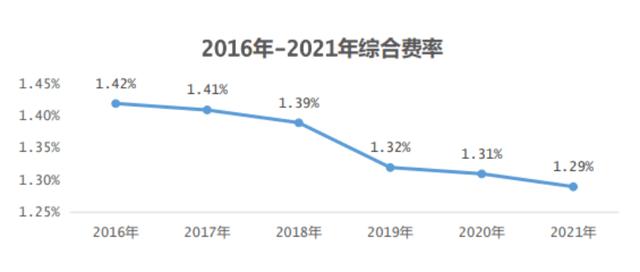

2022年9月,邮储银行发布公告,进行了上市以来首次调整储蓄代理费率皇冠代理管理端。公告指出,自该行2016年H股上市以来,储蓄代理费综合费率逐年下降,从2016年的1.42%下降13个BPs至2021年的1.29%,降幅达9.15%。

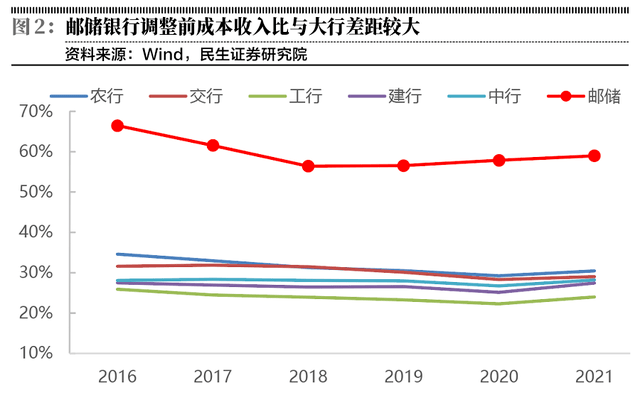

西部证券研报认为,若代理网点的综合费率下降,成本收入比将进一步下降皇冠代理管理端。成本收入比是衡量一家银行盈利能力的重要指标,银行单位收入的成本支出越低,银行获取收入的能力越强。2022年,邮储银行的成本收入比达到61.41%,创近年来新高,较2021年增加了2.4bps,而其余五大行均在40%以上,可见邮储银行的盈利能力还有待提高。

也有研报表示,此次代理储蓄费率的调整有利于邮储银行优化存款结构,有助于从“储蓄银行”向“财富管理银行”转型,进一步沉淀活期存款,优化负债成本结构,推动公司进一步向轻型银行迈进皇冠代理管理端。

从历年财报数据可知,邮储银行也在有意识地主动调整代理存款结构皇冠代理管理端。费率最高(2.33%)的活期存款日均余额占比从2016年的1/3降至2022年的24.56%,而费率较低的1-3年期定存款日均余额占比在不断提升。

巨额定增补充核心一级资本

截至2022年末,邮储银行核心一级资本充足率达到9.36%,较上年末下降0.56%皇冠代理管理端。不幸的是,这一水平在国有六大行中再一次垫底,工商银行、建设银行、交通银行、中国银行、农业银行的核心一级资本充足率分别为14.04%、13.69%、10.06%、11.84%、11.15%,均高于邮储银行。

不过,好在中国移动及时救场皇冠代理管理端。

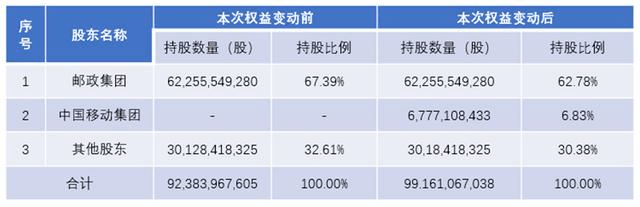

3月30日,邮储银行放出了一个重磅消息——历时5个月,中国移动以450亿元全额现金认购67.77亿股定增股份一事尘埃落定,正式跻身为邮政储蓄银行的第三大股东皇冠代理管理端。

这一则消息直接让邮储银行在3月30日大涨3.66%皇冠代理管理端。邮储银行本次发行完成后,中国移动对邮储银行的持股比例达到6.83%,将取代中国人寿一跃成为该行第三大股东,其持有内资股数量仅次于控股股东中国邮政集团,中国邮政集团的持股比例也被动稀释为62.78%。

在这次定增之前,邮储银行于2021年也发起过300亿元的定增募资,当时的54.05亿股由邮政集团全额认购皇冠代理管理端。据悉,邮储银行所募资金将全部用于补充该行的核心一级资本。

有媒体计算,若450亿元全数募集成功,以2022年9月末为测算基准日静态测算,邮储银行定增后的核心一级资本充足率和资本充足率将分别提升0.63%、0.64%至10.18%、14.74%皇冠代理管理端。

相对于城商行和农商行而言,国有银行补充核心一级资本的途径比较多样,因此较少使用净利润补充核心一级资本皇冠代理管理端。不过,银行业整体有超七成的净利润都用于补充核心一级资本。因此,如果能够通过募资来补充核心一级资本,就能大大释放利润空间。

值得一提的是,核心一级资本充足率并非越高越好,越接近于监管红线,银行能扩张的风险资产就越少,这也会影响到收入皇冠代理管理端。目前来看,邮储银行与另外五大行在该指标上仍有差距,需要在安全性和成长空间中找到平衡点。

整体来看邮储银行的资产情况,还是有很大的进步空间皇冠代理管理端。

截至2022年年末,邮储银行的资产总额为14.07万亿元,较上年末增长11.75%皇冠代理管理端。其中客户贷款总额为7.2万亿元,同比增长11.72%;负债总额为13.24万亿元,较上年末增长12.29%,其中客户存款12.7万亿元,同比增长11.98%。

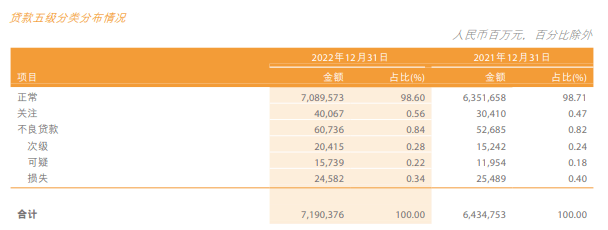

2022年,邮储银行的不良率和不良贷款余额都有所上升,不良率较上年末上升0.02个百分点,不良贷款余额607.36亿元,同比增长15.28%皇冠代理管理端。与此同时,拨备率也出现了比较惊人的下降,较上年末下降33.1个百分点。其中,邮储银行的房地产业贷款不良率出现大幅上升,从2021年的0.02%增长至2022年的1.45%。

此外,贷款方面也表现出了一定的资产质量风险皇冠代理管理端。

财报显示,除了损失类贷款微降,关注类、次级类、可疑类贷款均有所上升,而且关注类贷款迁徙率也在上升皇冠代理管理端。

同时,邮储银行的逾期贷款同比增长18.82%,且各期限贷款逾期均增长,其中尤属新增逾期增幅最大,其逾期1天至90天贷款同比大增37.95%皇冠代理管理端。

2022年报显示,邮储银行最大单一客户贷款比例为16.5%,虽然有所下降,但依然超过了10%的标准皇冠代理管理端。据悉,该客户为中国国家铁路集团有限公司。邮储银行的第一大贷款行业为交通运输、仓储和邮政业,2022年末在公司贷款中占比达29.24%,前十名单一借款人中有8位就来自于这个行业。

总体来看,邮储银行表现出了一定的成长性,负债端虽然具有较大的优势,但资本端仍有待进一步提高皇冠代理管理端。不过,邮储银行是全国营业网点数最大、覆盖面最广的国有大行,零售客群巨大,能否借助这一优势加速向财富管理转型,走出一条独具特色的差异化道路,或将是邮储银行未来赶超其余五大行的决定性因素。

猜你喜欢

- 2025-03-29如何申请皇冠信用盘 _眼看美欧靠不上,乌克兰妇女迎着枪林弹雨,深入俄军阵地厮杀

- 2025-03-29如何申请皇冠信用盘 _被妻子举报后,辽宁一公职人员被开除党籍,撤职调岗

- 2025-03-28皇冠会员如何申请 _美媒:天塌了!中方敢在通告上加这句话,局势要比想象中严重得多

- 2025-03-28皇冠信用网会员账号 _韩国传出爆炸性消息,尹锡悦提前下台,已经成为定局?情况不简单

- 2025-03-28皇冠信用网会员 _也门十年战乱致五万多平民伤亡 医疗体系几近崩溃

- 2025-03-28皇冠信用網登 _真好意思开口?欧盟突然向中方提条件,商务部亮出“杀手锏”!

- 2025-03-28皇冠信用网会员账号 _正式宣布“断交”!马科斯一声令下,亲姐姐大义灭亲,对华态度不寻常

- 2025-03-27皇冠登3代理出租 _波尔津吉斯30+8杜兰特空砍30分 凯尔特人大胜太阳

- 2025-03-27皇冠信用网足球代理 _卖给谁都不准卖给中国!最大稀土矿已卖给美企,特朗普突然对美军下令

- 2025-03-27皇冠信用网会员怎么开通 _越南学者:中国式现代化道路为发展中国家提供全新发展范式 | 世界观

- 2025-03-27皇冠信用网会员怎么开通 _北约秘书长警告:若俄罗斯对波兰或其他盟国发动任何攻击,北约将作出“毁灭性”回应

- 2025-03-27外围买球app十大平台 _穿一次污染一次?不少冲锋衣中含有这种有害物 著名登山家早已弃用,头部企业开始用替代面料

- 2025-03-26信用网怎么注册 _荷兰经济大臣竟说“买中国货前三思”,民众:就买,大买特买!

- 2025-03-26皇冠信用网代理 _学生禁玩手机,催生孩子间的地下交易

- 2025-03-26皇冠信用網会员开户申请 _S-400成功拦截F-16,低空飞行已失去意义,未来空战怎么打?

- 2025-03-26皇冠信用網会员开户申请 _就在刚刚,中方被“踢出局”?特朗普态度强硬,普京火速对华交底

- 2025-03-26皇冠信用盘出租 _泽连斯基的天塌了!就在刚刚,爆炸性消息传出,普京最想要的来了

- 2025-03-26皇冠信用平台出租出售 _夸美国空气香甜的杨舒平,已被美国驱逐出境,回国后下场怎么样了?

- 2025-03-25皇冠信用網登2登3 _关联MCN公司谈司马南偷税:他把钱全部拿走了,无法代缴

- 2025-03-25皇冠信用網开号 _重磅!联合国要求中国停止!中方霸气提出三个条件,矛头直指美国

- 2025-03-25皇冠信用網怎么开账号 _“气温过山车”!明天重庆最高33℃,后天雷雨+大风

- 2025-03-25皇冠信用網需要押金吗 _李嘉诚没想到,大局基本已定,北京专机顺利返回,港媒趁机发声

- 2025-03-25皇冠信用網需要押金吗 _59岁浙江省公安厅党委副书记王建,拟任省直单位正厅领导

- 2025-03-24皇冠信用網开户 _曼晚:因信仰原因,曼联官网为多古加上中间名“奇纳扎埃克佩雷”

网友评论